Pracownicze Plany Kapitałowe

Czym jest PPK?

PPK, czyli Pracownicze Plany Kapitałowe to nowy system oszczędzania na emerytury.

Program ten jest z jednej strony obowiązkowy dla pracodawców, z drugiej strony dobrowolny dla pracowników.

Dlaczego jest obowiązkowy dla pracodawców? Ponieważ będzie on zobowiązany do założenia i prowadzenia PPK nawet w sytuacji, gdy wszystkie osoby zatrudnione zrezygnują z oszczędzania w tej formie na poczet przyszłych emerytur (wyjątek stanowią przedsiębiorcy zatrudniający do 9 osób, w sytuacji gdy wszyscy pracownicy zrezygnują z udziału w PPK).

Co oznacza dobrowolność uczestnictwa dla pracownika? Jeżeli pracownik nie będzie chciał uczestniczyć w PPK, musi złożyć pracodawcy deklarację o rezygnacji w formie pisemnej na urzędowym wzorze.

Rezygnacja zacznie obowiązywać w miesiącu złożenia, a jeśli w danym miesiącu składki zostały pobrane, podlegają zwrotowi.

Co 4 lata (do ostatniego dnia lutego danego roku), pracodawca informuje pracownika, który złożył deklarację o ponownym dokonywaniu wpłat, które rozpocznie się od 1 kwietnia, chyba że uczestnik PPK ponownie zrezygnuje z dokonywania składek.

Istotny jest fakt, iż PPK obejmie wszystkich pracowników w wieku od 18 do 54 lat, za których pracodawca odprowadza składki emerytalno-rentowe (pod PPK nie będą natomiast podlegały osoby samozatrudnione, służby mundurowe oraz rolnicy). Pracownicy ci będą zapisywani do programu automatycznie, natomiast osoby między 55 a 69 rokiem życia będą mogły uczestniczyć w PPK dopiero po złożeniu stosownego oświadczenia woli.

Program będzie wprowadzany etapami, a kolejność tworzenia PPK będzie uzależniona od poziomu zatrudnienia w zakładzie pracy. Pierwsi do programu (od 1 lipca 2019r.) mają przystąpić najwięksi pracodawcy, a więc zatrudniający powyżej 250 pracowników. W kolejnych etapach będą dołączać pracodawcy zatrudniający od 50 do 249 pracowników (01.01.2020r.), od 20 do 49 pracowników (01.07.2020r.), a najpóźniej firmy z zatrudnieniem poniżej 20 pracowników (01.01.2021r.).

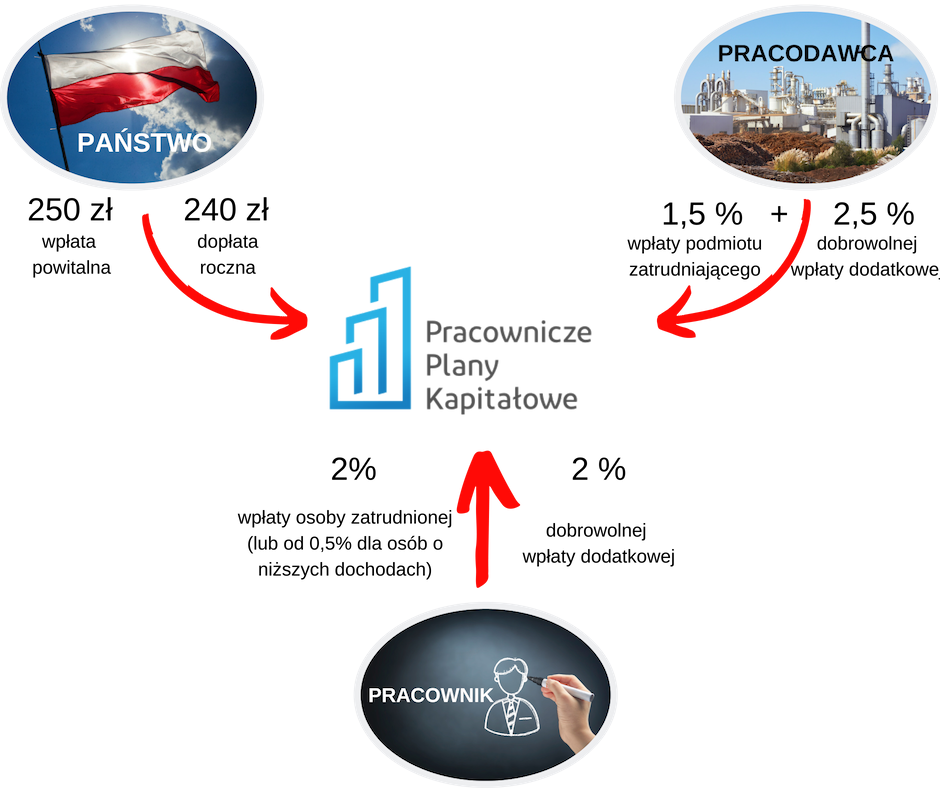

Na rachunek uczestnika PPK, wpłat dokonywać będą pracodawca, pracownik i Skarb Państwa. Będą to obligatoryjne składki podstawowe oraz dobrowolne składki dodatkowe oraz specjalne dopłaty finansowane z Funduszu Pracy. Zebrane w ten sposób pieniądze, będą inwestowane przez określone w ustawie instytucje:

- Powszechne Towarzystwa Emerytalne,

- Towarzystwa Funduszy Inwestycyjnych,

- Pracownicze Towarzystwa Emerytalne,

- Zakłady Ubezpieczeń.

Kto i ile wpłaca na PPK?

Mimo zapisanej w ustawie wyłącznej własności środków uczestnika PPK, nie do końca będzie można swobodnie dysponować zgromadzonymi pieniędzmi. Zamysł programu PPK jest taki, by zacząć korzystać ze zgromadzonych środków dopiero po ukończeniu 60 roku życia. Ustawodawca jednak w pewnych wyjątkowych sytuacjach przewidział odstępstwo od tej reguły:

- w przypadku poważnej choroby (m.in. nowotworu złośliwego, udaru mózgu, zawału serca, zapalenia mózgu, stwardnienia zanikowego bocznego, Alzheimera, Parkinsona) uczestnika PPK, jego małżonka lub dziecka – bezzwrotna wypłata do 25% środków zgromadzonych na koncie PPK;

- z przeznaczeniem na wkład własny – dla osób poniżej 45. roku życia, wypłata do 100% zebranego kapitał z obowiązkiem zwrotu, przy czym zwrot nie może rozpocząć się później niż 5 lat od dnia wypłaty środków i nie może trwać dłużej niż 15 lat od dnia wypłaty środków.

Jak można rozporządzać środkami zgromadzonymi na PPK?

Po osiągnięciu 60 lat, bez zapłaty podatku jednorazowo będzie możliwość wypłacenia 25 proc. zgromadzonych środków, a pozostałe 75 proc. w co najmniej 120 miesięcznych ratach, czyli przez 10 lub więcej lat.

Jeśli po 60 roku życia zostanie wypłacone jednorazowo 100% zgromadzonych środków (np. chcesz zgarnąć od razu całość w jednej racie), będzie trzeba zapłacić podatek od zysków kapitałowych.

Możliwa jest również wypłata środków w formie świadczenia małżeńskiego, pod warunkiem, że obie osoby ukończyły 60 lat i posiadają konto PPK w tej samej instytucji.

Pieniądze z PPK będzie można także przetransferować na rachunek terminowej lokaty bankowej, o ile przewidziano w niej wypłatę ratalną przez przynajmniej 120 miesięcy.

Oprócz tego członek PPK będzie miał prawo w dowolnym momencie, przed ukończeniem 60. roku, życia przetransferować środki do innego PPK, IKE lub PPE (swojego lub osoby uprawnionej) lub całkowicie wycofać środki ze swojego konta. To ostatnie będzie jednak wiązało się z utratą 30% składek opłaconych przez pracodawcę (trafią one do ZUS) oraz utratą wszystkich dopłat od rządu, które przewidziano w ustawie. Co więcej, w takiej sytuacji powstanie obowiązek uiszczenia podatku dochodowego od zysków kapitałowych (19%).

Autor artykułu: Iwona Sienicka

Zapoznaj się z artykułem:

https://pracowniczeplanykapitalowe.org.pl/

https://www.gazetaprawna.pl/ppk/artykuly/1315274,ppk-pracownicze-plany-kapitalowe-kiedy-wejda-w-zycie-skladki-wyplata.html

http://prawo.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20180002215